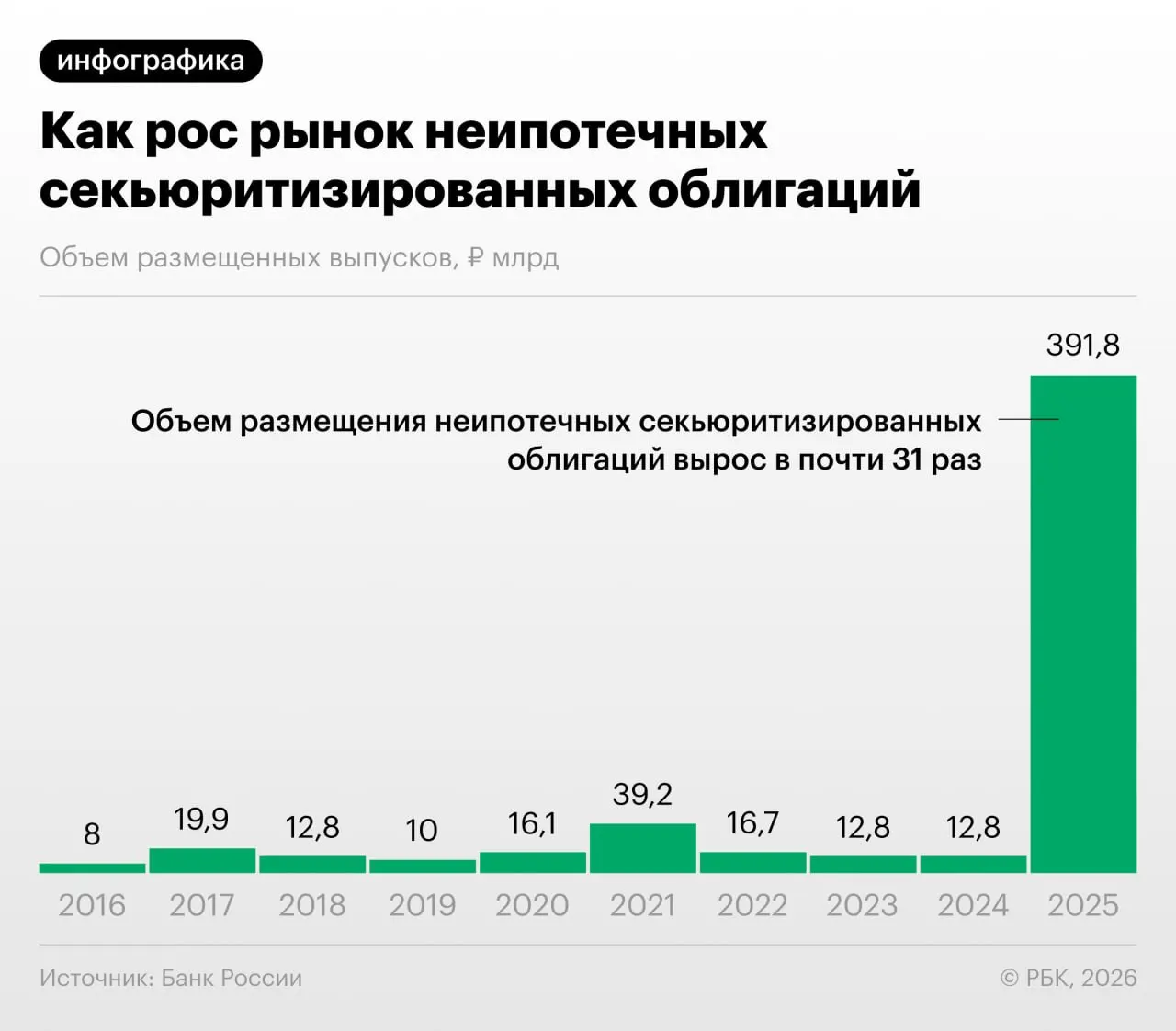

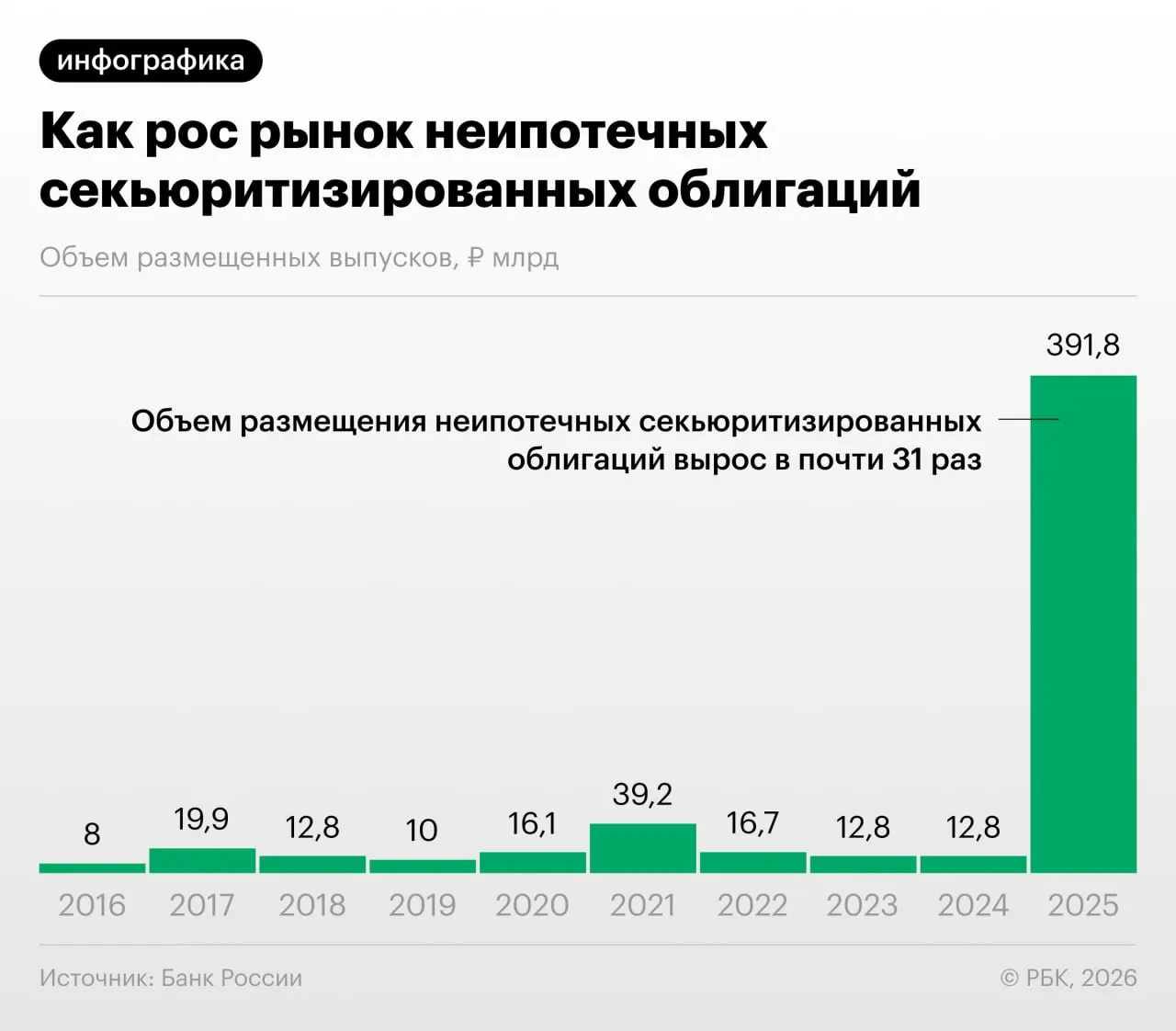

Российские банки в 2025–2026 годах значительно нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, отмечается в Обзоре финансовой стабильности Банка России.

Что фиксирует Центробанк

Такая «переупаковка» позволяет банкам снижать нагрузку на капитал, однако регулятор указывает, что инструмент используется и для регуляторного арбитража: участники рынка выкупают выпуски друг у друга и обмениваются портфелями ссуд.

Как это работает и зачем

Секьюритизация переводит розничные кредиты в облигации, которые можно продавать инвесторам. Это дает банкам доступ к ликвидности и позволяет перераспределить требования к капиталу, но одновременно создаёт дополнительные слои посредников и сложность в оценке качества активов.

Мнение эксперта

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — отмечал управляющий директор одного из инвестиционных домов.

Какие риски видят регулятор и инвесторы

Быстрый рост объёмов секьюритизации повышает системные риски: сложность продуктов затрудняет оценку качества залога и подлинной прибыли, обмен портфелями между игроками может скрывать концентрацию рисков, а недостаточная прозрачность делает такие бумаги менее понятными для розничных и институциональных инвесторов.

Регулятор и аналитики призывают к аккуратности и усилению раскрытия информации, чтобы предотвратить накопление непрозрачных рисков в банковской системе.